Nu de coronacrisis in volle hevigheid is losgebarsten, komt de ene na de andere expert met duizelingwekkende cijfers over de flexbranche. Hoofdredacteur Flexmarkt Wim Davidse probeert orde in chaos te scheppen. “Deze achtbaan is wild en woest, maar mogelijk niet heel lang.”

Donderdagavond 23 april publiceerde het FD de resultaten van een ledenonderzoek van de ABU: de coronacrisis heeft tot dusver een kleine 10% van de uitzendkrachten hun baan gekost; het betreft in totaal 45.000 uitzendkrachten. Ruim de helft van hen is waarschijnlijk in de WW of bijstand beland of heeft helemaal geen inkomen meer. Iets minder dan de helft is herplaatst bij een andere opdrachtgever, van wie 16.000 in vitale sectoren zoals supermarkten, de logistiek en de zorg.

Een week eerder meldde het UWV dat vanuit de uitzendsector in maart 9.450 mensen de WW waren ingestroomd. Dat aantal, dat nog geen april-cijfers bevat, ligt flink lager dan de ABU-bevindingen. Het ABU-cijfer is op zijn beurt weer een stuk lager dan de 50% die vakbond CNV eerder deze maand op basis van onderzoek onder uitzendkrachten naar buiten bracht.

Chaos hoort bij crisis

Op woensdag 22 april presenteerde Randstad z’n cijfers over het eerste kwartaal van 2020. Daarin zitten, afhankelijk van de regio, 2 weken tot 2 maanden corona-impact. De omzetkrimp bedroeg een alleszins redelijke -7%, totaal mondiaal ten opzichte van een jaar eerder; ten opzichte van het vorige kwartaal (2019 Q4) was dat -10%. In dat laatste kwartaal van 2019 was de krimp ten opzichte van een jaar eerder nog maar -3%. Vervolgens constateerde het grootste uitzendconcern ter wereld dat de vraag naar uitzendkrachten sinds half maart met -30% is gekelderd door lockdown-maatregelen, en dat het lopende tweede kwartaal nog zwaarder zal worden. In Frankrijk, zo meldde het concern verder in de toelichting, is momenteel zelfs sprake van een krimp van -50%. Inzoomend op Nederland bedroeg de omzetkrimp in het eerste kwartaal, ten opzichte van vorig jaar, -14%; in ongeveer diezelfde periode (week 1 t/m 12) toonde de ABU MarktMonitor een krimp van -8%. Maar blijkbaar was de vrije val vanaf de intelligente lockdown in Nederland voor Randstad heftig genoeg om begin april al een beroep op de NOW-regeling te kunnen doen.

ManpowerGroup presenteerde op dinsdag 21 april een omzetkrimp van -17% in het eerste kwartaal in Nederland. In de toelichting op de kwartaalcijfers meldde het Amerikaanse concern bovendien dat de Nederlandse omzet in de eerste twee weken van april met zo’n -30% procent was gekrompen (in België zelfs -45%). Op donderdag 23 april maakte Olympia bekend dat het niet in aanmerking komt voor de NOW-regeling en daarom de contracten van 2.000 van z’n 12.000 uitzendkrachten (zo’n 17%) heeft moeten beëindigen.

Dienstenwereld hard getroffen

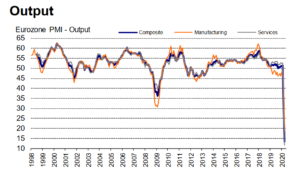

Ook op donderdag 23 april maakte het bureau IHS Markit de maandelijkse outputraming van de inkoopmanagers (de purchase managers index, PMI) in de Eurozone bekend – een tot nog toe goede voorspeller van de ontwikkeling van de economie. Voor wie van records houdt is het een prachtig plaatje, voor alle anderen niet: als de PMI hoger is dan 50, zijn de activiteiten gegroeid ten opzichte van de vorige maand, als de PMI lager ligt … Het is wat moeilijk te zien in de grafiek, maar de inkoopmanagers in de dienstensectoren meldden met een recordscore van 11.7 nog meer ‘productiekrimp’ te hebben ervaren dan de inkoopmanagers in de productiesectoren (de industrie) met ‘hun’ 18.4. Waarmee deze val niet alleen dieper lijkt te zijn dan die van de Grote Recessie (2009), maar ook een andere rolverdeling heeft: toen was de industrie veel slechter af, nu de dienstensectoren.

Dat zou voor de flexbranche wat minder ongunstige effecten kunnen hebben. De industrie is met een kwart van alle uitzendkrachten veruit de grootste klantensector. De bouwsector is met 10% van de uitzendkrachten nummer 3; als het goed is, gaat de overheid die sector helpen door infrastructurele projecten naar voren te halen. Logistiek en Groot- en detailhandel zijn samen met 23% van alle uitzendkrachten ook erg belangrijk, en uit de sectoren komen zeer gemengde berichten. De vijfde sector, met 8% van de uitzendkrachten, is de overheid – dat lijkt een veilige klantgroep. Die 5 sectoren zijn samen goed voor tweederde van alle uitzendkrachten.

Dollemansrit

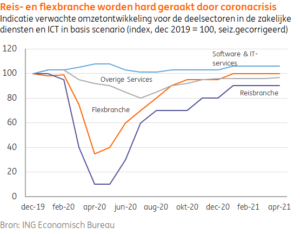

Donderdag 23 april was een drukke flexnieuwsdag. Want ook op die dag kwam de ING met een raming van de verwachte omzetontwikkeling van de sector zakelijke diensten in Nederland (tot -20% ten opzichte van eind 2019), en de Nederlandse flexbranche. Voor deze belangrijke deelsector – die alle uitzenders en detacheerders bevat, andere flexbemiddelaars, en ook de recruitment-sector en de payrollbureaus – verwacht de ING dit voorjaar een unieke en dramatische omzetkrimp van ruim -60% ten opzichte van eind 2019.

Is die ING-verwachting niet wat cru? De ING-indicatie gaat nog (veel) verder dan de hiervoor beschreven krimpcijfers en de door Randstad en ManpowerGroup beschreven ontwikkelingen sinds medio maart. Maar stel dat de omzet niet terugvalt naar het ING-niveau van iets minder dan 40%, maar naar 60 of 70% – wat waarschijnlijker lijkt, gegeven de feiten en verwachtingen van hiervoor – dan zijn de snelheid en de diepte van deze val nog steeds ongekend. Ze lijken dan zelfs niet op het begin van de Grote Recessie – met een historische economische krimp van -4,9% in het tweede kwartaal van 2009 – toen de mondiale omzet van Randstad tussen 2008 Q4 en 2009 Q1 met bijna 22% kromp.

V-dip

Randstad en ManpowerGroup in Nederland meldden in hun kwartaalrapportages in 2019 al omzetontwikkelingen die vrij ver onder die van de totale flexmarkt lagen: -4% en -21% respectievelijk +5%. Hun feiten zijn dus roder dan die van de rest van de markt, gemiddeld genomen; dat zal ook voor hun verwachtingen gelden. En ik bespeur nog een geluk bij een ongeluk. De meeste economische voorspellingen gaan uit van de (sterke) mogelijkheid van een V-dip: een snelle en diepe economische val, gevolgd door een stevig en snel herstel. Economisch herstel betekende tot nog toe altijd een sterk herstel van de flexmarkt. (Het kan zijn dat de nog verse WAB deze ‘natuurwet’ doorkruist, maar daar vinden we met z’n allen wel wat op.) De ING-raming kopieert dus het V-beeld. Deze achtbaan is wild en woest, maar mogelijk niet heel lang.

Dit is een bijdrage van Wim Davidse, hoofdredacteur Flexmarkt en oprichter Dzjeng.

Lees ook: Na corona komt zonneschijn